L’essentiel à retenir : la loi Lemoine permet de changer d’assurance de prêt immobilier à tout moment, sans aucuns frais. Cette réforme offre une liberté totale pour faire jouer la concurrence et réduire drastiquement le coût du crédit. Concrètement, renégocier son contrat peut générer jusqu’à 15 000 euros d’économies sur la durée totale de l’emprunt.

Vous en avez assez de voir votre budget plombé par des cotisations bancaires trop élevées et intouchables ? Sachez que la loi lemoine assurance prêt vous offre désormais le pouvoir de faire jouer la concurrence à n’importe quel moment pour stopper ces dépenses inutiles. Nous allons voir ensemble comment ce dispositif simple vous permet de récupérer des milliers d’euros sur le coût total de votre crédit immobilier, le tout sans frais ni démarches impossibles.

- Loi Lemoine, c’est quoi au juste ? Le grand ménage dans l’assurance de prêt

- Les économies concrètes : combien pouvez-vous vraiment gagner ?

- Plus juste et plus simple : les avancées sur la santé

- Passer à l’action : comment changer d’assurance sans prise de tête ?

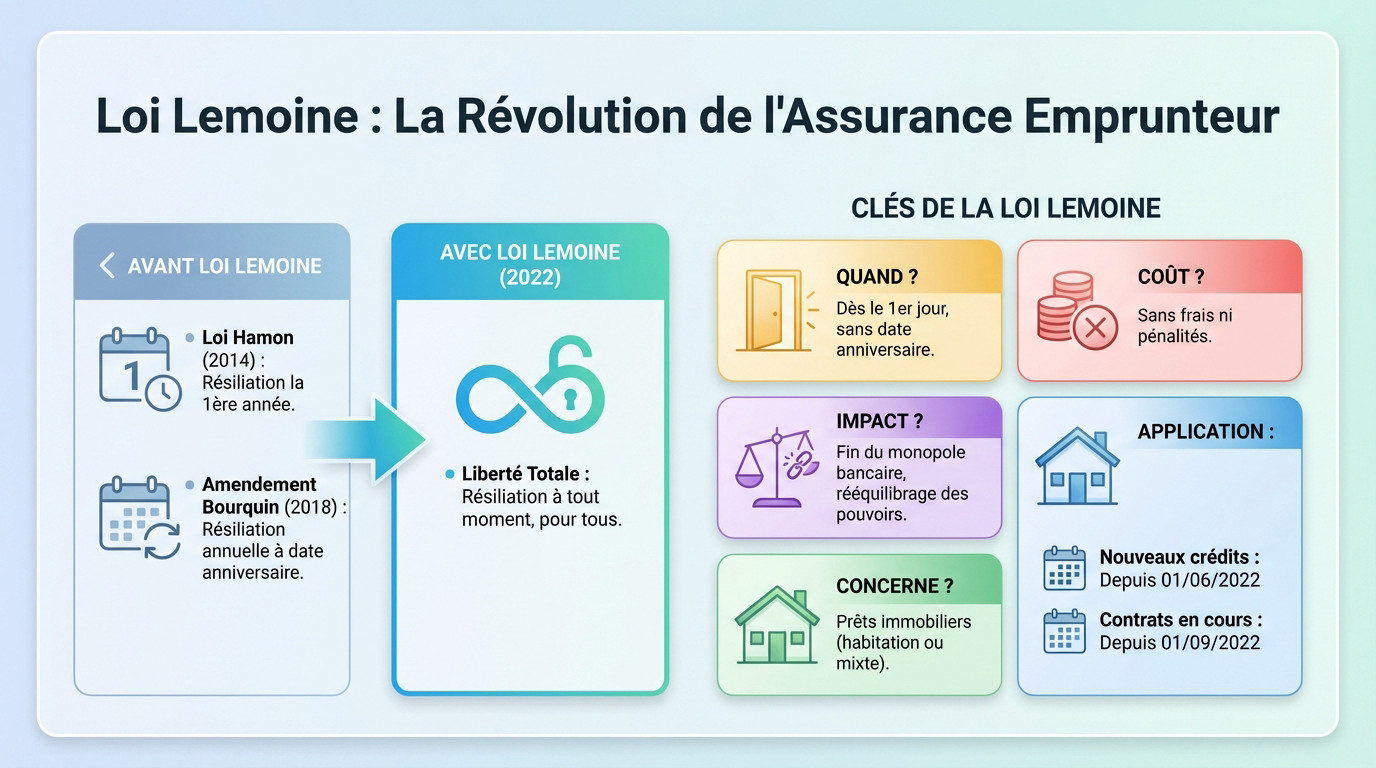

Loi Lemoine, c’est quoi au juste ? Le grand ménage dans l’assurance de prêt

La loi Lemoine est le coup de pied dans la fourmilière que les emprunteurs attendaient. Son principe fondamental est limpide : elle casse les verrous bancaires pour vous permettre de reprendre le contrôle total sur votre contrat d’assurance.

Résilier son assurance de prêt : la liberté, c’est maintenant

Depuis 2022, la loi Lemoine assurance prêt change radicalement la donne pour votre budget. Vous avez désormais le droit de changer de couverture à tout moment, dès le premier jour, sans jamais attendre une date anniversaire. L’idée est de marteler ce concept de liberté totale.

Surtout, cette opération se réalise sans frais ni pénalités de la part de votre banque. C’est une avancée majeure qui booste votre pouvoir de négociation face aux établissements bancaires, qui ne peuvent plus bloquer votre départ.

Le monopole de la banque sur l’assurance est définitivement terminé. Le jeu est désormais plus ouvert pour votre portefeuille.

Un grand coup de balai sur les anciennes règles

La loi Lemoine vient enfin simplifier un paysage législatif qui était devenu un vrai mille-feuille indigeste pour les particuliers. Son but unique est de rééquilibrer les pouvoirs entre vous et les gros établissements prêteurs.

Elle remplace et simplifie les anciens dispositifs souvent trop complexes :

- Avant Lemoine : La loi Hamon (résiliation la première année uniquement).

- Avant Lemoine : L’amendement Bourquin (résiliation chaque année à la date anniversaire).

- Avec Lemoine : La résiliation à n’importe quel moment, pour tous.

Qui est concerné et depuis quand ?

C’est effectif depuis le 1er juin 2022 pour les nouveaux crédits, et depuis le 1er septembre 2022 pour tous les contrats en cours. Personne n’est laissé sur le carreau, peu importe l’ancienneté de votre prêt actuel.

Cela s’applique aux prêts immobiliers finançant un bien à usage d’habitation ou mixte. Vous pouvez vérifier les détails selon le texte officiel pour confirmer votre éligibilité immédiate.

Les économies concrètes : combien pouvez-vous vraiment gagner ?

Une fois le droit de changer acquis, une question demeure sur toutes les lèvres : est-ce que cette opération est vraiment vraiment rentable financièrement ?

Des milliers d’euros à récupérer sur votre crédit

Parlons cash. Pour un emprunt de 250 000 € sur 20 ans, utiliser la loi Lemoine assurance prêt permet souvent de récupérer entre 6 000 et 15 000 €. C’est une somme énorme qui dort.

Un cas concret ? Ce ménage qui économise désormais 47 € par mois. Sur la durée restante de leur crédit de 2020, c’est plus de 11 000 € sauvés au lieu d’aller à la banque.

Changer d’assurance emprunteur n’est plus une simple option, c’est un levier d’économie majeur pour des milliers de ménages, capable de libérer plusieurs centaines d’euros par an.

Pourquoi une telle différence de prix ?

Les banques vendent des contrats groupe aux risques mutualisés et tarifs standardisés. En face, les assureurs alternatifs proposent des contrats individualisés financièrement bien plus attractifs.

Si vous êtes jeune, non-fumeur ou sans profession à risque, le tarif s’ajuste à votre profil réel, ce qui fait drastiquement chuter la note.

| Caractéristique | Contrat groupe (Banque) | Contrat délégué (Assureur externe) |

|---|---|---|

| Tarification | Standardisée, peu personnalisée | Sur-mesure selon le profil |

| Coût moyen (exemple) | 0,34% du capital emprunté | 0,12% du capital emprunté |

| Économie potentielle | – | Jusqu’à 65% moins cher |

| Flexibilité | Faible | Élevée (choix des garanties) |

Au-delà du tarif, l’importance des garanties

Attention, ne visez pas seulement le prix bas. La banque refusera le changement si la couverture n’est pas strictement identique. L’équivalence des garanties reste le seul critère décisif pour valider votre dossier.

Scrutez les détails avant de signer : les délais de franchise, les exclusions de garantie (comme le dos ou les sports) et les modalités précises d’indemnisation.

Plus juste et plus simple : les avancées sur la santé

Fini le questionnaire de santé (sous conditions)

Vous ne rêvez pas. La suppression du questionnaire de santé est une petite révolution portée par la loi lemoine assurance prêt. C’est une vraie bouffée d’oxygène si vous redoutiez cette étape intrusive.

Mais attention, pour en profiter, il faut cocher deux cases simultanément. Regardez si vous êtes concerné :

- Condition 1 : Le montant assuré par personne est inférieur à 200 000 €.

- Condition 2 : L’échéance du prêt intervient avant le 60ème anniversaire de l’assuré.

Ces deux conditions doivent être remplies simultanément. Ça concerne plus de la moitié des crédits immobiliers ! Pour voir les conditions détaillées, vérifiez bien votre éligibilité.

Le droit à l’oubli : un délai enfin raccourci

Autre bonne nouvelle : le droit à l’oubli change la donne. Auparavant fixé à dix ans, le délai passe désormais à cinq ans après la fin du protocole thérapeutique pour les anciens malades du cancer.

Ce n’est pas tout. Cette avancée s’applique aussi à l’hépatite C. Concrètement ? Une fois ce cap des 5 ans passé, vous n’avez plus à mentionner cette ancienne pathologie à votre assureur.

L’impact pour les emprunteurs avec un risque de santé

C’est une question d’équité. Ces mesures garantissent enfin un accès plus juste au crédit. Terminé les surprimes exorbitantes ou les refus secs pour une maladie vaincue il y a des années. C’est une question de justice.

C’est un peu comme pour le chauffage au bois et ce que dit la loi : l’État intervient ici pour protéger le consommateur et encadrer les pratiques du marché.

Passer à l’action : comment changer d’assurance sans prise de tête ?

Oubliez la paperasse interminable d’avant. Avec la loi lemoine assurance prêt, la procédure est devenue un jeu d’enfant.

Voici la marche à suivre exacte pour ne pas perdre de temps inutilement :

- Analyser et simuler : Faites le point sur votre contrat actuel et utilisez des comparateurs pour trouver de meilleures offres.

- Souscrire le nouveau contrat : Une fois l’offre choisie, souscrivez-la. L’assureur vous fournira une attestation d’équivalence.

- Envoyer la demande à la banque : Transmettez votre demande de substitution avec le nouveau contrat et l’attestation, par courrier recommandé ou même par email.

Les étapes clés pour une substitution réussie

L’équivalence des garanties : le seul argument de la banque

Soyons clairs, votre banque va peut-être grimacer face à cette demande. Mais elle ne peut pas refuser votre demande si le nouveau contrat présente une équivalence des garanties. C’est son seul et unique motif de refus légal.

Ensuite, le compte à rebours commence immédiatement pour l’établissement prêteur. La banque a 10 jours ouvrés pour répondre. Passé ce délai, son silence vaut acceptation.

Votre banquier ne peut plus vous dire ‘non’ par principe. Il doit justifier son refus en se basant uniquement sur une comparaison objective des garanties.

Et si la banque refuse ou traîne des pieds ?

Parfois, certains établissements tentent de jouer la montre pour vous décourager. En cas de refus abusif ou de non-respect des délais, la loi a prévu des sanctions. La banque s’expose à une amende administrative de 3 000 €.

Le cadre légal est donc très protecteur pour l’emprunteur, un peu comme il existe des règles sur combien de temps un locataire peut rester sans chauffage. L’idée est d’éviter l’arbitraire.

En résumé, la loi Lemoine est une véritable aubaine pour votre portefeuille. Vous pouvez désormais changer d’assurance librement et sans frais. C’est le moment idéal pour comparer les offres et récupérer du pouvoir d’achat. La procédure est simple, alors lancez-vous et ne laissez pas passer cette chance d’économiser.

FAQ

C’est quoi exactement la loi Lemoine pour l’assurance emprunteur ?

C’est une loi entrée en vigueur en 2022 qui change tout pour votre crédit immobilier. Concrètement, elle vous permet de résilier et de changer votre assurance de prêt à tout moment, sans frais et sans attendre une date anniversaire. C’est une mesure pensée pour vous redonner de la liberté et vous permettre de faire jouer la concurrence face aux banques.

Quels sont les principaux objectifs de cette loi ?

L’objectif numéro un est de protéger votre pouvoir d’achat. En facilitant le changement d’assurance, la loi Lemoine vous permet de trouver des contrats beaucoup moins chers que ceux des banques. Elle vise aussi à rendre l’accès au crédit plus juste et plus inclusif, notamment grâce à la suppression du questionnaire de santé sous certaines conditions et à la réduction du délai du droit à l’oubli.

Comment résilier mon assurance grâce à la loi Lemoine ?

La procédure a été grandement simplifiée. Il vous suffit de souscrire un nouveau contrat offrant des garanties équivalentes à l’ancien, puis d’envoyer votre demande de substitution à votre banque. Vous pouvez le faire par courrier recommandé ou simplement par email. Votre banque dispose alors de 10 jours ouvrés pour vous répondre et ne peut refuser si le niveau de couverture est respecté.

Quels sont les critères pour profiter de la suppression du questionnaire de santé ?

Pour éviter de remplir ce questionnaire médical, vous devez respecter deux conditions cumulatives. D’abord, la part assurée sur l’encours total de vos crédits ne doit pas dépasser 200 000 € par personne (soit 400 000 € pour un couple à 50/50). Ensuite, le remboursement complet de votre prêt doit intervenir avant votre 60ème anniversaire.

Quel est l’âge maximum de fin de prêt en loi Lemoine ?

Si vous visez la suppression du questionnaire de santé, l’âge limite est crucial. Votre crédit doit impérativement être remboursé avant vos 60 ans. Si votre prêt court au-delà de cet âge, l’assureur est en droit de vous demander des informations sur votre état de santé, même si le montant emprunté est faible.

Est-ce que l’assurance d’un prêt immobilier est vraiment obligatoire ?

Sur le plan strictement légal, non, aucune loi ne vous oblige à souscrire une assurance emprunteur. Cependant, dans la réalité, c’est une condition incontournable. Aucune banque n’acceptera de vous prêter une somme importante pour un achat immobilier sans cette sécurité qui garantit le remboursement en cas de pépin grave.