L’essentiel à retenir : bien que la responsabilité civile soit le minimum légal, seule la multirisque habitation protège efficacement le logement et ses biens. Scruter les exclusions et franchises évite les mauvaises surprises financières en cas de sinistre. La loi Hamon facilite d’ailleurs le changement de contrat après un an pour ajuster sa couverture au meilleur prix.

Avez-vous déjà imaginé la détresse financière face à un sinistre majeur que votre assureur refuse de couvrir ? Pour bien choisir assurance habitation et éviter ce scénario catastrophe, il faut maîtriser les subtilités de votre contrat bien au-delà du simple tarif mensuel affiché. Ce guide pratique vous livre les clés pour identifier les garanties indispensables à votre profil et déjouer les pièges des exclusions pour une tranquillité d’esprit totale.

- Les garanties socles : ce qui est vraiment indispensable

- Locataire, propriétaire : à chaque profil son contrat

- Les petites lignes du contrat : franchise, exclusions et plafonds

- Les garanties optionnelles qui font la différence

- Comment faire baisser la note sans sacrifier les garanties

- Concrètement, on fait comment ? De la comparaison à la souscription

Les garanties socles : ce qui est vraiment indispensable

La responsabilité civile : votre bouclier contre les pépins chez les autres

C’est la base absolue pour bien s’en sortir. La garantie responsabilité civile (RC) couvre les dommages que vous pourriez causer accidentellement à des tiers, comme vos voisins de palier.

Imaginez un dégât des eaux chez vous qui inonde l’appartement du dessous. La RC prend en charge les dégâts matériels et corporels. Elle couvre aussi les dommages causés par les membres du foyer ou les animaux.

C’est vraiment le minimum vital à posséder. Sans elle, vous payez de votre poche, et la note peut être salée.

Les garanties « dommages aux biens » : protéger vos murs et ce qu’il y a dedans

Pour bien choisir assurance habitation, regardez ce second pilier. Il s’agit ici de sécuriser votre propre logement et vos affaires personnelles. On parle des garanties « dommages aux biens ».

Les sinistres les plus courants couverts incluent l’incendie, le dégât des eaux, ainsi que les catastrophes naturelles et l’explosion. Précisons que cette protection couvre à la fois la structure du bâtiment et son contenu.

C’est ce qui vous permet de vous remettre sur pied après un coup dur.

L’assurance habitation est-elle toujours obligatoire ?

Clarifions tout de suite la situation légale. Pour un locataire, la réponse est oui, c’est une obligation légale de s’assurer au minimum contre les risques locatifs.

Le propriétaire est en droit de demander une attestation chaque année. Pour le propriétaire occupant, ce n’est pas obligatoire, sauf en copropriété. Mais c’est fortement recommandé pour ne pas risquer de tout perdre.

Les propriétaires en copropriété doivent au moins avoir une garantie responsabilité civile.

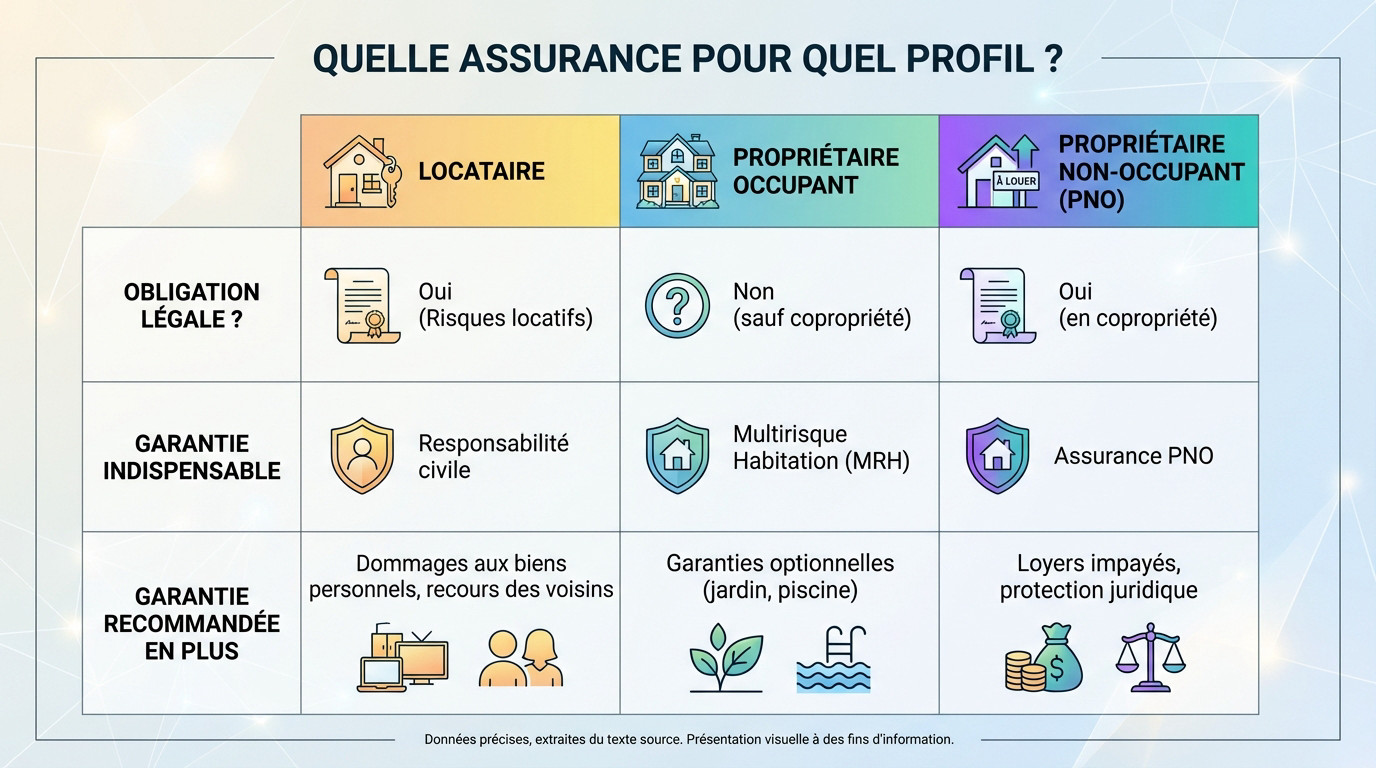

Locataire, propriétaire : à chaque profil son contrat

Maintenant que les bases sont claires, voyons comment votre statut d’occupant change la donne pour bien choisir assurance habitation.

Vous êtes locataire : le minimum syndical et ce qu’il faut ajouter

La loi impose la garantie « risques locatifs », mais attention : elle ne couvre que les murs du propriétaire. C’est le strict minimum.

Franchement, c’est insuffisant. Si un sinistre touche vos voisins ou détruit vos meubles, vous paierez tout de votre poche. La multirisque habitation (MRH) est donc indispensable pour éviter la catastrophe financière.

Le conseil est simple : optez toujours pour une MRH pour dormir tranquille.

Vous êtes propriétaire occupant : une couverture complète pour votre patrimoine

Pour le propriétaire occupant, l’enjeu est lourd : c’est votre patrimoine qui est sur la table. L’assurance n’est pas toujours obligatoire, mais s’en passer est une folie.

La multirisque habitation (MRH) reste la seule option sensée. Elle protège efficacement le bâtiment et tout ce qu’il contient.

C’est la protection la plus complète pour sécuriser votre investissement au quotidien.

Propriétaire bailleur ou logement vacant : le cas de la PNO

Parlons du propriétaire non-occupant (PNO). Vous louez un bien ? Cette assurance est faite pour vous, ne passez pas à côté.

Elle intervient en complément de celle du locataire ou quand le logement est vide. Elle couvre votre responsabilité civile et les dommages au bâti.

Misez sur des garanties spécifiques comme la garantie des loyers impayés ou la protection juridique. Elles vous sauvent la mise en cas de litige.

| Profil | Obligation légale ? | Garantie indispensable | Garantie recommandée en plus |

|---|---|---|---|

| Locataire | Oui (risques locatifs) | Responsabilité civile | Dommages aux biens personnels, recours des voisins. |

| Propriétaire Occupant | Non (sauf copropriété) | Multirisque Habitation (MRH) | Garanties optionnelles selon les biens (jardin, piscine). |

| Propriétaire Non-Occupant (PNO) | Oui (en copropriété) | Assurance PNO | Garantie loyers impayés, protection juridique. |

Les petites lignes du contrat : franchise, exclusions et plafonds

Bon, vous avez cerné votre profil. Maintenant, attaquons le morceau le moins sexy mais qui peut faire très mal au portefeuille : le jargon technique.

La franchise : ce qui reste de votre poche après un sinistre

La franchise, c’est simple : c’est la somme que l’assureur garde pour lui et qui reste à votre charge après un pépin. En gros, c’est votre participation financière obligatoire.

Ici, c’est un vrai jeu d’équilibriste. Une franchise élevée fait baisser votre cotisation annuelle, mais en cas de gros souci, ça va piquer. À l’inverse, payer plus cher tous les mois réduit ce reste à charge. C’est un calcul à faire selon votre trésorerie.

Attention, elle peut être fixe ou calculée en pourcentage. Vérifiez bien ce détail avant de comprendre la franchise et signer quoi que ce soit.

Les exclusions de garantie : ce que votre assurance ne couvrira jamais

Ne soyez pas naïf, chaque contrat a ses exclusions bien planquées. Ce sont ces fameuses situations précises où votre assureur vous dira « non » sans sourciller.

Quelques classiques ? Un vol sans effraction, un dégât causé par un toit en ruine faute d’entretien, ou un dommage intentionnel. Si vous laissez la porte ouverte, ne comptez pas sur eux.

Lisez cette liste noire. C’est souvent là que naissent les pires déceptions financières.

Un contrat d’assurance, ce n’est pas ce qu’il couvre qui est le plus important, mais bien ce qu’il ne couvre pas. C’est là que se cachent les vrais risques financiers.

Plafonds et modes d’indemnisation : attention à la douche froide

Le plafond d’indemnisation, c’est la limite absolue que l’assureur versera pour un sinistre. Au-delà de ce montant, c’est pour votre pomme.

Le point critique pour choisir assurance habitation réside dans le mode de remboursement. La « valeur d’usage » déduit la vétusté (l’usure), alors que la « valeur à neuf » coûte plus cher mais remplace vraiment vos biens.

Un plafond trop bas ou une vétusté mal comprise, et vous ne pourrez tout simplement pas racheter vos meubles.

Les garanties optionnelles qui font la différence

Vous avez sécurisé l’essentiel. Intéressons-nous maintenant aux options qui, pour quelques euros de plus par mois, peuvent vous sauver la mise dans bien des situations.

Garantie vol et cambriolage : les conditions pour être bien indemnisé

Pour bien choisir assurance habitation, la garantie vol est souvent vue comme un must. Pourtant, ne croyez pas être couvert automatiquement : les assureurs imposent des règles strictes pour valider le remboursement.

En fait, votre assureur exigera des mesures de protection précises. Si vous n’avez pas de serrure 3 points ou si vos volets étaient ouverts pendant vos vacances, c’est la douche froide : l’indemnisation peut sauter purement et simplement.

Pour un rez-de-chaussée, l’installation d’une grille de protection pour fenêtre est souvent requise pour éviter les intrusions faciles.

L’assistance 24/7 : un dépanneur à 2h du matin, ça n’a pas de prix

Parlons des services d’assistance. Ce n’est pas un chèque pour remplacer votre télé, mais c’est ce qui vous évite de paniquer quand tout va mal. C’est du concret, tout de suite.

Une porte claquée avec les clés à l’intérieur ou une fuite d’eau à 3h du matin ? C’est là qu’ils interviennent.

- Envoi rapide d’un artisan agréé (serrurier, plombier)

- Prise en charge immédiate des frais de déplacement

- Relogement temporaire si votre domicile devient inhabitable

- Gardiennage du domicile juste après un sinistre

Les autres options à ne pas négliger

Ne zappez pas le reste. La garantie dommages électriques est vitale pour vos appareils grillés par la foudre ou une surtension. Pensez aussi à la garantie bris de glace pour vos fenêtres, baies vitrées ou même les inserts de cheminée.

La protection juridique aide en cas de conflit de voisinage, et n’oubliez pas vos biens extérieurs. Enfin, vérifiez si le prix d’un débouchage de canalisation est inclus, ça évite les mauvaises surprises.

Comment faire baisser la note sans sacrifier les garanties

Choisir une bonne assurance, c’est bien. La payer au juste prix, c’est mieux. Voici quelques leviers concrets pour alléger votre cotisation annuelle.

Évaluez votre capital mobilier au juste prix

Le montant de votre capital mobilier pèse lourd dans la balance. C’est simple, plus vous déclarez de valeur, plus la prime grimpe. Pour bien choisir assurance habitation, visez juste.

Attention aux deux pièges classiques qui guettent souvent les assurés. Si vous sous-évaluez, l’indemnisation sera dérisoire en cas de gros pépin. À l’inverse, surévaluer ne sert à rien à part gonfler la facture. Restez pragmatique.

Une astuce simple consiste à faire le tour de chaque pièce. Estimez ensuite le coût de remplacement de vos affaires.

Surévaluer ses biens en pensant être mieux couvert est une erreur classique. Vous payez plus cher pour une protection que vous ne toucherez jamais en totalité.

La sécurité de votre logement, un atout pour votre prime

Un logement bien protégé représente évidemment un risque bien moindre pour votre assureur. Croyez-moi, les compagnies adorent ça. Elles voient d’un très bon œil vos efforts de sécurisation.

Le résultat est souvent immédiat sur la facture. Vous pouvez négocier une belle ristourne.

Pour prouver votre bonne foi, misez sur des équipements reconnus. Voici les installations qui font souvent pencher la balance :

- Installation d’une alarme certifiée

- Pose de serrures multipoints (A2P)

- Présence de détecteurs de fumée

- Barreaux aux fenêtres en rez-de-chaussée

Réévaluez votre contrat régulièrement

Votre vie bouge et votre contrat devrait logiquement faire pareil. Vous achetez un nouveau canapé, faites des travaux ou les enfants quittent le nid ? Ces changements modifient totalement la donne pour votre couverture actuelle.

Garder un vieux contrat, c’est le risque de payer pour rien. Ou pire, d’être mal couvert quand ça chauffe.

Prenez le réflexe de relire vos clauses tous les deux ans. Faites-le aussi après chaque gros changement de vie.

Concrètement, on fait comment ? De la comparaison à la souscription

Vous voilà paré côté théorie, mais il reste à passer à l’action. Voici la marche à suivre exacte pour dénicher le bon contrat et signer sans migraine.

Utiliser les comparateurs en ligne : un bon point de départ

Les comparateurs en ligne constituent un levier efficace pour scanner le marché et évaluer les tarifs. Ils offrent une vue d’ensemble immédiate des options disponibles. C’est la première étape logique.

Pourtant, ne vous arrêtez surtout pas au prix affiché en gros sur l’écran. Servez-vous de cet outil pour isoler deux ou trois offres pertinentes, puis filez éplucher les conditions générales. Le diable se cache souvent dans les détails.

La meilleure protection n’est quasiment jamais la moins chère en apparence. Méfiez-vous des prix cassés.

Les documents à préparer pour souscrire

Pour éviter de perdre du temps lors de la souscription, gardez les bons justificatifs.

- Une pièce d’identité valide

- Un Relevé d’Identité Bancaire (RIB)

- Une copie de votre bail locatif ou l’acte de propriété

- Un justificatif de revenus récents (parfois exigé)

- Le relevé d’information de l’ancien assureur (si vous changez)

Changer d’assurance : la loi Hamon, votre meilleure alliée

Vous avez repéré une offre plus alléchante ailleurs pour choisir votre assurance habitation ? Bonne nouvelle, changer de crémerie est devenu un jeu d’enfant.

Grâce à la loi Hamon, passé la première année, vous êtes libre de résilier votre contrat quand bon vous semble, sans frais ni justification. Le préavis légal est juste d’un mois.

Le top ? Votre nouvel assureur gère toutes les démarches administratives concernant la Loi Hamon et la résiliation après un an.

Bien choisir son assurance habitation, c’est avant tout protéger son quotidien sans se ruiner. Ne regardez pas seulement le tarif, mais vérifiez bien les garanties qui comptent vraiment pour vous. Prenez le temps de comparer les contrats : c’est la clé pour sécuriser votre logement et vivre l’esprit tranquille.

FAQ

À quel tarif moyen faut-il s’attendre pour assurer son logement ?

Il est difficile de donner un chiffre unique tant le prix dépend de votre profil (locataire ou propriétaire), de la localisation et de la surface de votre bien. En général, comptez une centaine d’euros par an pour un petit appartement et plusieurs centaines pour une maison. Gardez en tête que le tarif le plus bas cache souvent des franchises élevées ou des garanties limitées.

Quelles sont les garanties vraiment obligatoires ?

Si vous êtes locataire, la loi vous impose au minimum la garantie « risques locatifs » pour couvrir les dommages causés au logement du propriétaire. Pour les propriétaires en copropriété, c’est la Responsabilité Civile qui est requise. Pour les propriétaires de maison individuelle, aucune obligation légale, mais se passer d’assurance reste extrêmement risqué pour votre patrimoine.

Quel type de contrat offre les meilleurs remboursements ?

Pour être le mieux remboursé possible, orientez-vous vers les contrats proposant le « rééquipement à neuf » ou la « valeur à neuf ». Contrairement à la « valeur d’usage » qui déduit l’usure de vos biens (la vétusté), ces options vous permettent de remplacer votre matériel sans perdre d’argent. C’est une option plus coûteuse, mais redoutablement efficace en cas de gros sinistre.

Avez-vous des astuces pour faire baisser le prix de votre assurance ?

Oui, plusieurs leviers existent ! Vous pouvez par exemple choisir une franchise plus élevée, ce qui réduira mécaniquement votre cotisation mensuelle. Pensez également à installer des équipements de sécurité (alarme, porte blindée) qui rassurent les assureurs, et veillez à évaluer la valeur de vos biens au plus juste pour ne pas payer pour une couverture inutile.

Existe-t-il une « meilleure » assurance habitation dans l’absolu ?

Pas vraiment, car la « meilleure » assurance est celle qui correspond exactement à vos besoins spécifiques. Ce qui convient à un étudiant en studio ne suffira pas à une famille en maison avec jardin. Plutôt que de chercher une enseigne précise, comparez les offres en regardant attentivement les exclusions et les plafonds : c’est là que se fait la vraie différence.